随着绿色照明受到越来越多的重视,固体照明领域将迎来更好的发展机遇,在近十年的发展中,LED已经备受各国政府及企业的重视,并在未来将继续被密切的关注和投入,特别是日美韩等发达国家。在LED照明规划中,日本、美国、韩国都分别开展了LED应用推广计划。

LED应用环节体现了LED产业链的最终价值,虽然技术性比前端的外延、芯片等领域稍低,但却是LED产业链中最不可缺少的一环。

LED应用技术分类

本文中的LED应用按以下两大类进行细分:

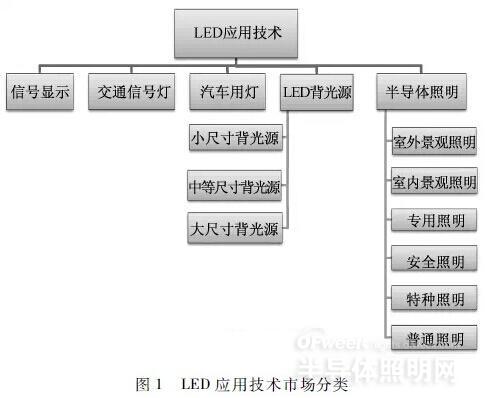

按应用技术市场可以分为五大块:信号显示、交通信号灯、汽车用灯、LED背光源和半导体照明。

按LED应用技术专利检索分类,分为视觉照明应用、非视觉应用和驱动技术。

按应用技术市场分类

目前全球LED应用技术市场可以分为五大块:信号显示、交通信号灯、汽车用灯、LED背光源和半导体照明。具体情况见图1。

按应用技术专利检索分类

按LED应用技术专利检索分类,分为视觉应用领域、非视觉应用领域和驱动技术领域,其中视觉应用分为:照明、屏幕显示、背光源和信号显示,非视觉应用分为:生物应用、医疗应用、通讯应用和心理治疗应用。另外,由于LED应用离不开驱动,本项目组将LED驱动列为LED应用领域。具体如图2所示。

LED应用领域申请专利分析

检索工作基于以下两个数据库,广东省专利信息服务平台的国家知识产权局全领域代码化专利数据库和THOMSON的DWPI数据库。

驱动部分的数据采集时间为2014年1月7日,视觉照明和非视觉照明部分的数据采集时间为2014年3月12日。数据采集时间范围是:中国申请专利,1985年1月1日至2013年12月31日;全球申请专利,1960年1月1日至2013年12月31日。LED应用技术申请专利检索结果见表1。

表1 LED应用技术申请专利统计表单位:件/项

全球LED应用技术申请专利分析

全球LED应用技术历年申请量趋势见图3。

由上图可见,在LED应用技术方面,全球申请专利整体发展起步较早,申请专利的申请量在20世纪90年代开始稳步增长,特别是到21世纪后申请量大幅度增加,可以看出全球各LED企业对应用技术研发十分重视,在该领域的发展非常迅速。2011年申请量达到最高水平,随后出现申请量下降。图中2013年数量较少,主要是因为2012年还存在大量未公开的申请专利,数据统计不完全。

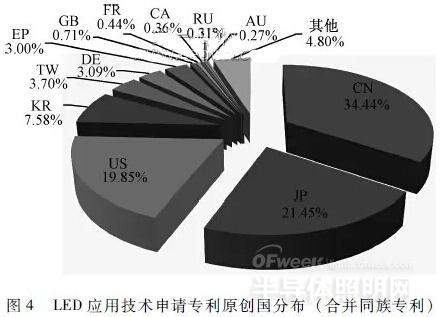

由上图可见,中国原创技术申请专利的数量领先于其他国家,日本紧随其后,美国、韩国位居第三、第四,占比分别为中国(34.44%)、日本(21.45%)、美国(19.85%)、韩国(7.58%)。

中日美韩四国申请趋势分析

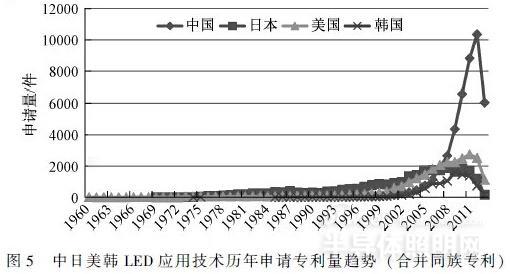

由上图可见,中国、日本、美国、韩国各主要技术原创国关于LED应用技术的申请专利起始时间各有不同,最早的美国在上世界六十年代就有LED应用的专利出现,当时商用二极管才刚刚开始出现。日本和韩国出现第一个LED应用方面的申请专利时间,都是在上世纪六七十年代,而中国在上世纪末八九十年代才有第一项LED应用申请专利出现。相对于中国,日本、美国和韩国的专利申请趋势比较平缓,在2011年最高峰时期大约有2000项专利申请,而中国在自第一项专利申请出现后,专利申请的势头迅猛,在2008年前后专利申请数量上已经超过了其他三国,2012年甚至高达10343项。需要指出的是,这和我国政府的政策支持是离不开的,我国LED应用专利申请势头最猛烈的时期,也是政府政策对半导体绿色照明力度支持最大的时期。自2007年起,中国开始重视LED产业,也逐渐在LED应用技术申请专利的数量上占据头名,并且增长速度明显强于其他国家,预计在未来的几年里中国在LED应用领域里仍将保持名列前茅的优势。

LED应用领域研究方向分析

全球申请专利IPC分析

表2 不同LED应用方向排名靠前IPC构成对照表

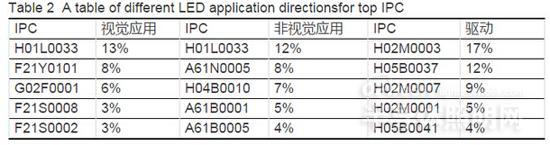

从上表可以看到,在全球范围内的LED应用技术中,综合起来看申请量靠前的IPC分类领域为H01L(半导体器件)、F21Y(涉及到光源的构成的与小类F21L,F21S和F21V相结合的引得分类表)、G02F(用于控制光的强度、颜色、相位、偏振或方向的器件或装置,例如转换、选通、调制或解调,上述器件或装置的光学操作是通过改变器件或装置的介质的光学性质来修改的;用于上述操作的技术或工艺;变频;非线性光学;光学逻辑元件;光学模拟/数字转换器)、H02M(用于交流和交流之间、交流和直流之间、或直流和直流之间的转换以及用于与电源或类似的供电系统一起使用的设备;直流或交流输入功率至浪涌输出功率的转换;以及它们的控制或调节)、H05B(电热;其他类目不包含的电照明);F21S(非便携式照明装置或其系统)、A61N(理疗装置,例如用于寻找或刺激体内反射点的装置;人工呼吸;按摩;用于特殊治疗或保健目的或人体特殊部位的洗浴装置)、A61B(诊断;外科;鉴定)等等。由于上述对于LED的质量和性能及相关表征有着重要影响,因此在以后的研究中也应作为研究的重点。

国际优秀企业研发方向分析

表3 国际优秀LED应用企业的IPC构成对照表

从上表中可以看出在全球范围内比较著名的LED企业在LED应用上的侧重点和研究重点。首先,在七家公司(或联盟)中,有五家公司的产品涉及到驱动和视觉应用,飞利浦和三星两家公司在非视觉应用方面涉及的较多。就细分的IPC来看,视觉应用方面涉及到的技术点主要有H01L0033(至少有一个电位跃变势垒或表面势垒的专门适用于光发射的半导体器件;专门适用于制造或处理这些半导体器件或其部件的方法或设备;这些半导体器件的零部件);驱动涉及到的技术点主要有H02M0003(直流功率输入变换为直流功率输出)等等。目前由于上述企业是LED应用企业中比较先进的企业,他们的发展方向可能会影响该领域的研发方向和技术更新,因此,国内申请专利应注意对其保持高度关注,在进行技术研发时,可以多跟踪上述企业,一方面有利于把握技术发展的方向,另一方面也有利于理解国外申请人的技术薄弱领域,争取该领域的领先优势,从而掌握主动权。此外需要说明的是,代码SHEN-LED代表的是深圳的LED相关企业联合,并不单指某一家公司。

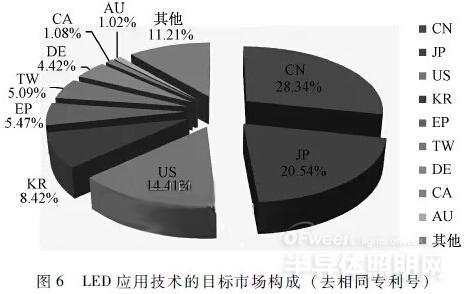

LED应用技术的竞争市场分析

主要竞争市场分析

从上图可见,CN(中国)、JP(日本)、US(美国)、KR(韩国)、EP(欧洲)、TW(中国台湾地区)、DE(德国)是在该领域的大多数企业认为需要进行专利保护和技术垄断的关键地区。

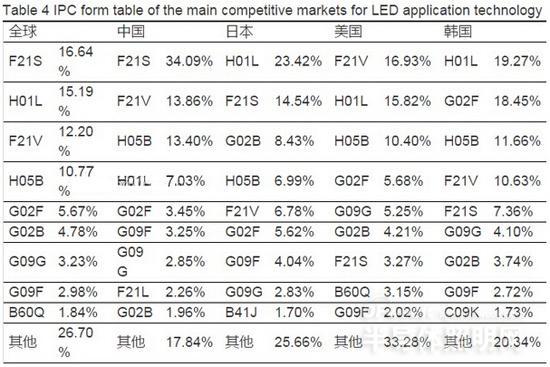

主要竞争市场IPC分析

表4 LED应用技术主要竞争市场的IPC构成对比表

从上表可以看出,全球专利竞争的热点集中在F21S(非便携式照明装置或其系统),H01L(半导体器件;其他类目未包含的电固体器件),F21V(照明装置或其系统的功能特征或零部件;不包含在其他类目中的照明装置和其他物品的结构组合物),H05B(电热;其他类目不包含的电照明),G02F(用于控制光的强度、颜色、相位、偏振或方向的器件或装置,例如转换、选通、调制或解调,上述器件或装置的光学操作是通过改变器件或装置的介质的光学性质来修改的;用于上述操作的技术或工艺;变频;非线性光学;光学逻辑元件;光学模拟/数字转换器)上。

通过LED应用技术主要竞争市场全球及主要国家IPC分布,可以看出凡是在全球LED应用专利技术中排名靠前的IPC主分类,在全球排名靠前的四个国家中,这些IPC分类也占据了一定的数量。

中国LED应用技术申请专利分析

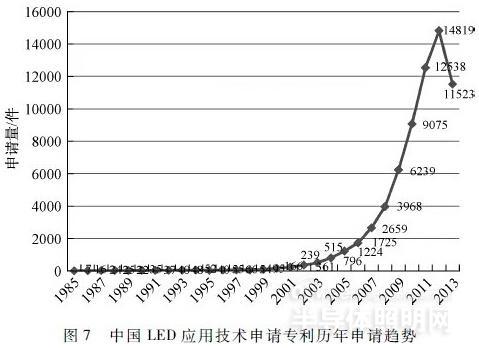

中国LED应用技术历年申请量趋势

由上图可见,在LED应用技术方面,中国的申请专利在2000年出现较快增长,主要集中在近10年内,自2003年起,申请量迅速上升,这与该技术领域在全球的发展趋势是一致的,并且申请专利一直保持上升趋势,2013年数量较少,主要是因为2012年还存在大量未公开的申请专利,数据统计不完全。

国内及来华申请专利趋势分析

根据上图对中国申请专利历年申请量进行分析,目前我国的申请专利集中在近10年内,自2003年起,申请量迅速上升,这与该技术领域在全球的发展趋势是一致的,但一直以来我国LED应用技术申请专利量的发展趋势明显高于国外来华申请趋势。从国内外申请人申请量的对比来看,自从2003年以后,国内申请人的申请量远远高于国外申请人。这种现象表明,一方面近年来国内申请人意识到在未来LED应用技术发展的关键性,因此对该技术的研发关注度持续增加,专利保护和市场竞争的意识也进一步增强,另一方面我们也要清醒认识到数量并不表示质量,专利必须被应用了才有价值,中国的LED应用方面的专利中,实用新型专利较多。

未来中国市场竞争是否会以国内申请人为主还无法判断,从前一节的数据我们看出国外在LED应用技术方面比我国起步早,尤其是日本,国外申请人在这方面的实力是有目共睹的。所以我们必须戒骄戒躁,尤其是在增强专利意识的同时,更必须注意专利质量的重要性,保量更要保质。

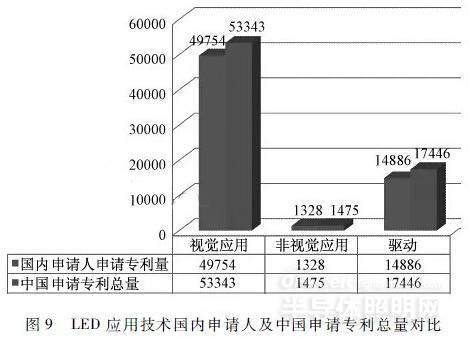

中国申请专利构成分析

根据上图,对LED应用技术三个技术分支在华专利申请的国内外申请比例进行统计视觉应用国内专利申请量占全球总量百分比为93.27%,非视觉应用国内专利申请量占全球总量百分比为90.03%,而驱动技术国内专利申请量占全球总量百分比为85.33%。但未来中国市场竞争中,国内申请人会不会受到国外专利壁垒干扰还无法判断,随着世界LED应用大牌企业陆续进入中国,如惠州cree公司,佛山欧司朗公司,上海飞利浦公司等,我们应深感压力,大力申请LED应用关键技术专利,不只在数量上取胜,更要在质量上赶超。

中国市场的主要竞争者

通过上图对国内申请量比较大的申请人进行统计,可以看出在该领域中我国竞争力比较强的是深圳市海洋王照明科技股份有限公司、西安智海电力科技有限公司、京东方科技集团股份有限公司、鸿准精密工业股份有限公司、苏州晶雷光电照明科技有限公司、深圳市华星光电技术有限公司、东莞勤上光电股份有限公司;此外,夏普株式会社、皇家飞利浦电子股份有限公司、松下电器产业株式会社这些国外的知名企业在中国也有一定的申请量,具有一定的竞争实力,可能会成为在我国在该技术上的主要竞争对手。

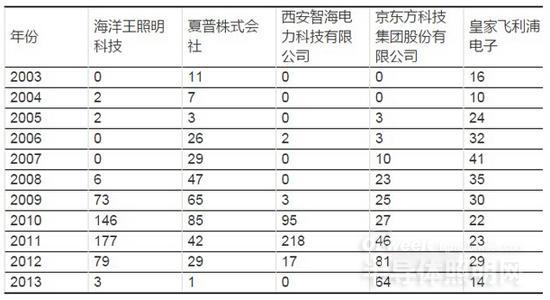

表5 国内及来华主要申请人历年申请量统计表

通过对国内外申请人历年专利申请量的统计,可以看出我国的LED应用企业拥有较强的研发基础,目前数据虽然表现出一定的下滑趋势,但是总体申请的产出还是比较连续的,具有一定的研发后劲,而且LED应用一直是我国的优势环节,在未来技术竞争中相信仍能保持优势。需要特别指出的是在全球整体市场都处在下滑阶段的大背景下,京东方科技集团仍然保持着连续递增的申请量增长趋势,发展势头十分明显。而国外申请人整体申请量较少,但是质量却非常高,必须高度关注,我们需在借鉴别人的基础上,大力发展自己,努力创新,寻求突破,占据高点。

中国申请专利IPC分析

表6 不同LED应用方向排名靠前IPC构成对照表

从上图可以看到,在中国范围内的LED应用技术中,综合起来看申请量靠前的IPC分类领域为F21S0002(非便携式照明装置或其系统不包含在大组F21S 4/00至F21S 10/00或F21S 19/00中的照明装置系统,例如模块化结构的)、H05B0037(电热;其他类目不包含的点照明,控制)、F21S0008(准备固定安装的装置)等等。

中国国内申请人省市分布

由上图对中国国内申请人省市分布统计可以看出,广东、浙江、江苏、上海、台湾的申请量都比较大。其中广东以28.58%的申请量排在第一位,这与政府政策扶持、广东的企业比较集中有关,广东不仅具有富士康科技集团、深圳海洋王照明科技股份有限公司、深圳市华星光电技术有限公司、鹤山丽得电子实业有限公司和东莞勤上光电股份有限公司等LED企业,同时不断引进国内外研发实力强大的研发团队,利用自身劳动力和资本密集等优势,广东在LED领域一直处于国内前列。浙江和江苏的专利产出量也比较大,分别以11.25%和10.30%的专利申请量排在第二和第三位。从全国整体水平看,在我国范围内广东是最具有竞争实力的地区。

具有竞争优势的申请人

表7 全球、中国、广东范围内申请人排名表

从LED应用领域全球、中国、广东排名表中可以看出,在全球排名中,除了一些企业联盟外,排在前十位的以国际一线老牌的LED企业居多,例如排在前四位的飞利浦、夏普、三星和LG等等。这些公司在LED应用方面投入研发很早,实力强劲。而中国和广东的LED应用申请人所拥有的专利数则变化起伏较大,从几百件到几十件,值得注意的是,一部分跨国公司在中国注册的公司也在名单上,这说明这些公司已经开始充分重视中国市场。而海洋王照明科技股份有限公司、鹤山丽得电子实业有限公司和东莞勤上光电股份有限公司等公司不仅在广东部分的排名上,也在国内申请人的排名上靠前,说明广东省在LED应用技术申请专利方面走在全国的前列。

广东省LED应用技术申请专利分析

广东省历年申请量趋势

由上图可见,在LED应用技术方面,广东省申请专利整体发展起步略晚于我国整体起步。广东省申请专利申请量在2005年以后增长迅速,特别是到2008年后申请量大幅度增加,2009年至今连续几年的申请量都稳定保持在一个较高的水平,2010年广东省申请专利占据了国内申请专利的半壁江山。可以看出广东对应用技术研发十分重视,在该领域的发展非常迅速。图中2013年数量较少,主要是因为2012年还存在大量未公开的申请专利,数据统计不完全。

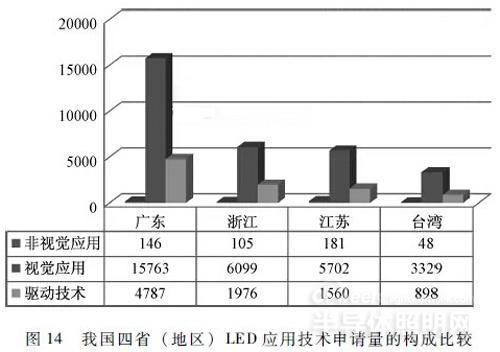

国内四省申请专利构成对比分析

表8 国内四省LED应用技术申请量占全国比例构成比较

广东、浙江、江苏和台湾是我国在应用方向上技术实力最强的省市,将四个省市在各个技术分支上的申请专利进行横向比较。根据上述图表可以看出,广东在应用技术申请专利总量在全国范围内排名第一。广东在视觉应用、驱动技术方面的专利申请量较大,都排名第一,在非视觉应用方面以9.9%排名第二。浙江省在视觉应用和驱动技术方面申请量较大,都排名第二。江苏省在非视觉应用技术方面专利申请量较大,以14%排名第一。台湾虽然在各项技术专利申请量方面与前三名有一定的差距,但在全国综合排名第四,也具有一定的优势和竞争实力。由上图可以看出,广东省在LED应用的三个技术分支上申请量均比较高,在全国范围内具有很强的竞争实力。

广东申请专利IPC分析

表9 不同LED应用方向排名靠前IPC构成对照表

从上表可以看到,在广东范围内的LED应用技术中,综合起来看申请量靠前的IPC分类领域为H05B0237(电热;其他类目不包含的点照明,控制)、F21S0002(非便携式照明装置或其系统不包含在大组F21S4/00至F21S 10/00或F21S 19/00中的照明装置系统,例如模块化结构的)、F21S0008(准备固定安装的装置)等等。

广东省重点申请人申请专利技术构成分析

从上图可以看出,海洋王照明技术有限公司、鸿准精密工业股份有限公司、深圳市华星光电技术有限公司、东莞勤上光电股份有限公司在广东省具有研发实力和竞争力。广东省主要申请人申请专利的技术构成主要在视觉应用和驱动技术两个方面,而在非视觉应用方面布局较少。

结语

中国在LED应用领域的申请专利数量领先于其他国家,其数量优势主要源于中国本身是全球最大的发展中国家,也是最大的新兴市场,LED应用是LED整个产业链最终反应价值的一环,因此大量LED应用方面的申请专利在国内出现。值得提出的是,国内的很多应用方面的申请专利只是在占技术优势的申请人的申请专利基础上做了简单的修改和加工,因此距离真正意义上的知识产权强国,我们还有很多路要走。

从龙头企业的专利申请趋势可以看出,LED行业被各大龙头企业视作朝阳产业,相继涉足其中,并开始了广泛而深入的专利战略布局;市场份额和利润额的增长也验证了这一举措的正确性和前瞻性。根据相关数据报道,各龙头企业预计会继续加大LED技术的知识产权保护力度。在未来的LED产业中,谁占据了更强的知识产权战略布局优势,那么谁就拥有了更强大的商业武器。

来源: 照明工程学报